リノベーションに使えるローンってなに?

リノベーションに使えるローンにはどのようなものがあるのでしょうか。

リノベーションに使えるローンにはどのようなものがあるのでしょうか。

リノベーションに使えるローンの種類ってなにがある?

そもそも【リフォーム】と【リノベーション】の違い分かりますか?

一般的に「リフォーム」には、設備交換などの部分的・表層的な工事も含まれる一方で、

「リノベーション」は規模が大きく、間取りや配管などの刷新が伴う全面的な工事を指します。

老朽化した建物を建築当初の性能に戻すのがリフォーム、建物に付加価値を足して新しくするのがリノベーションです。

リフォーム、リノベーションですが、どちらも使えるローンに大きな違いはありません。

リノベーションで使えるローンは、リフォームローンと住宅ローンの2種類

※リノベーションで使うことのできるローンは、おもにリフォームローンと住宅ローンの2つです。

リフォームローンとは?

☟

所有している自宅をリノベーションする場合はもちろん、新たに住宅を購入してリノベーションをする場合にも利用できます。

有担保型と無担保型がありますが、有担保型はリフォームローン単体ではあまり種類がなく、多くは無担保型ローンです。

そのため、自宅に抵当権を付けて借り入れを行うことが主流の「住宅ローン」などに比べると、金利が高めとなっています。

住宅ローンとは?

☟

住宅の新築・購入を目的として借り入れるローンのことです。

自宅や土地に抵当権を設定するため、借入期間が長く金利が低いのが特徴で、「民間ローン」と「公的ローン」があります。

「民間ローン」は名前のとおり民間の金融機関が取り扱っているローンです。

「公的ローン」は住宅金融支援機構の【フラット35】が有名ですが、ほかにも財形住宅融資や自治体が独自で行っている融資も含まれます。

「一体型ローン」は住宅ローンの一種で、住宅の購入時に物件費用とあわせてリノベーションの費用も借り入れができるローンのことです。

ローンの金利と返済方法について

金利は「変動型」「全期間固定型」「固定期間選択型」の3つ

・変動型

市場の動向にあわせて年2回金利が見直されます。

ただし、家計への急激な負担増をさけるため、月々の返済額が5年間は変わらないのが一般的です。

返済額は前期間の1.25倍までという上限も設けられます。

『メリット』

市場が低金利の時はとくに恩恵を受けやすい

『デメリット』

将来的に金利上昇のリスクがある

・全期間固定型

借入期間中はずっと同じ金利が適用されます。

『メリット』

月々の返済額が変わらないため、ライフプランが立てやすい

『デメリット』

変動型よりも金利が高めに設定されているケースが多い

市場が低金利の場合でも、その恩恵を受けられない

・固定期間選択型

数年間の固定金利の後、あらためて「固定」か「変動」か選ぶことができます。

金利固定期間は3年・5年・10年

『メリット』

最初の固定期間中は、優遇金利が設定される場合がある

『デメリット』

固定期間終了後、金利が大きく上昇するリスクがある

(変動型のように前期間に対しての上限設定がないため)

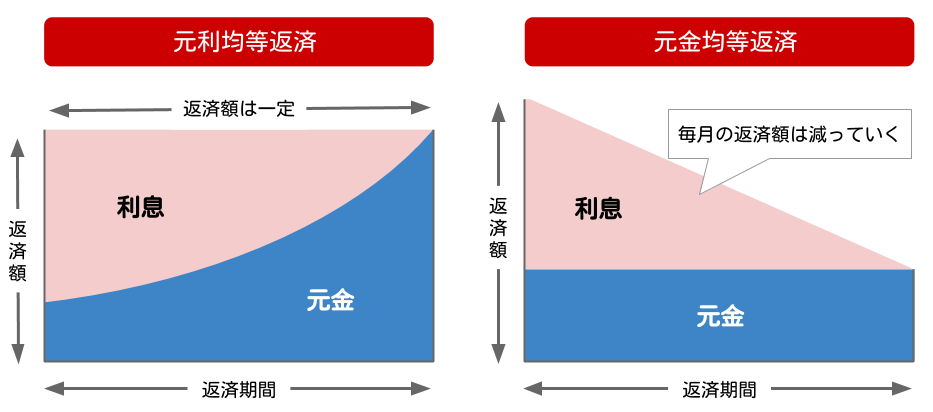

返済方法「元利均等方式」「元金均等方式」の2つ

・元利均等方式

月々の返済額が一定になる返済方法

『メリット』

月々の返済が変わらないため、返済計画が立てやすい

『デメリット』

元金均等方式よりも、総返済額が多くなる

・元金均等方式

月々の返済額のうち、元金の額が一定となる返済方法

利息は借入の残高等によって変わってきます

『メリット』

元利均等方式よりも返済総額が少ない

『デメリット』

借入残高が多い返済当初は月々の返済額が多くなるため、家計への負担が大きい

対応していない金融機関もある

リノベーションで住宅ローンを利用するには?

リノベーションで住宅ローンを利用するにはいくつかのパターンがあり、大きくは住宅購入をともなうかどうかで変わってきます。

住宅購入と同時にリノベーションをする

・一体型住宅ローンを利用する

金利の低い住宅ローンに一本化することで、月々の返済額を抑えられるメリットがあります。

ローンの審査や申込時に見積書や契約書などの書類が必要となるため、スケジュールがタイトになりがち。

・住宅ローン+リフォームローンを利用する

一体型ローンよりも金利は高くなりますが、物件を購入した後でリノベーション業者を選ぶことも可能です。

・持ち家をリノベーションする

すでに所有している自宅をリノベーションする場合は、住宅ローンの残債有無により変わってきます。

・住宅ローンが残っている場合

住宅ローンは「住宅の費用」を含むことが前提条件となっている場合が多く、原則としてリノベーション費用のみを借り入れることはできません。ただし、リノベーション費用のみでも住宅ローンの対象としている金融機関もあります。

借換えには取扱手数料など新たな費用も発生するため、リフォームローンを借りるよりもお得なのかは慎重に見極める必要があります

・住宅ローンの返済が終わっている場合

リノベーション費用のみでも住宅ローンの対象としているプランがあります。

ただし、金利の条件などは住宅購入を伴うプランとは異なるケースがほとんどです。

ローンに関してはまだまだ奥が深い・・・

分からないことがあればお問合せ下さい。

Instagra ZERO×STYLE https://www.instagram.com/zerostyle_matsue/ ☜クリック!!

まとめ

リフォームやリノベーションを考える時に、使えるローンが2つある。

リフォームローンと住宅ローン。そこから考えて、ご自身に合った方をプロの方に聞いて決めた方がいいですね。

その中でも金利は「変動型・全期間固定型・固定期間選択型」

返済方法は「元利均等方式・元金均等方式」などなど考えることはたくさんあります。

大事な家のためにローンを組むのですから、しっかり勉強してしっかり聞いて下さい。